Défense en France - L'armement terrestre à la veille d'Eurosatory 2004

Chiffres-clés 2003

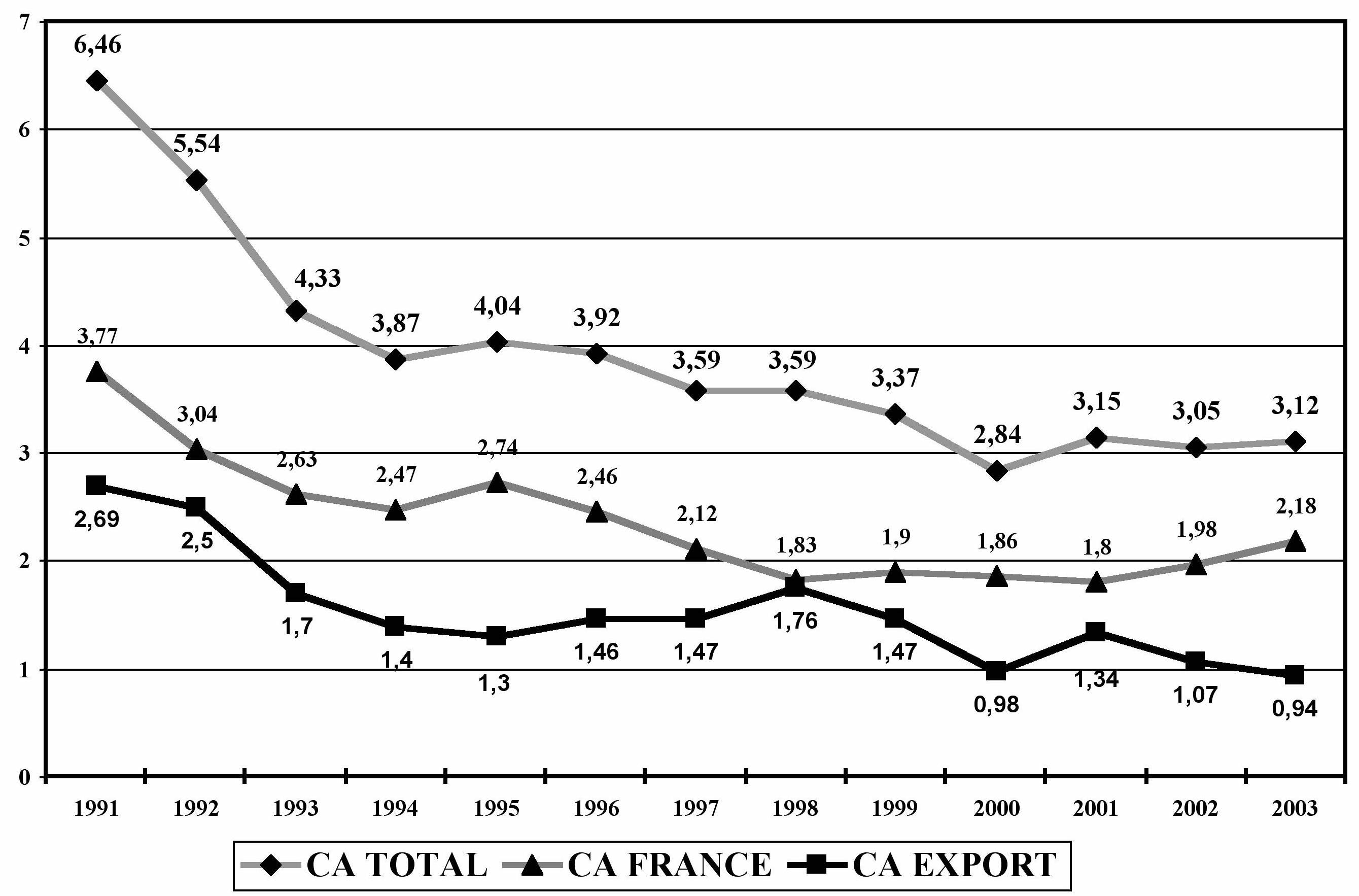

Sur la période 1991-2003 (M€ constants), le CA global a été divisé par plus de deux, le CA export a été divisé par près de trois, le secteur a perdu plus de 60 % de ses emplois. Bien que 2003 marque un arrêt de la dégradation constatée depuis plus de douze années, une inquiétude naissante se manifeste face aux ralentissements des engagements 2004. Il est nécessaire de poursuivre l’effort de redressement avec la suite de la LPM, de préserver un niveau suffisant de crédits de R&T pour conserver les compétences essentielles au niveau européen et de relancer une action vigoureuse au profit de l’exportation.

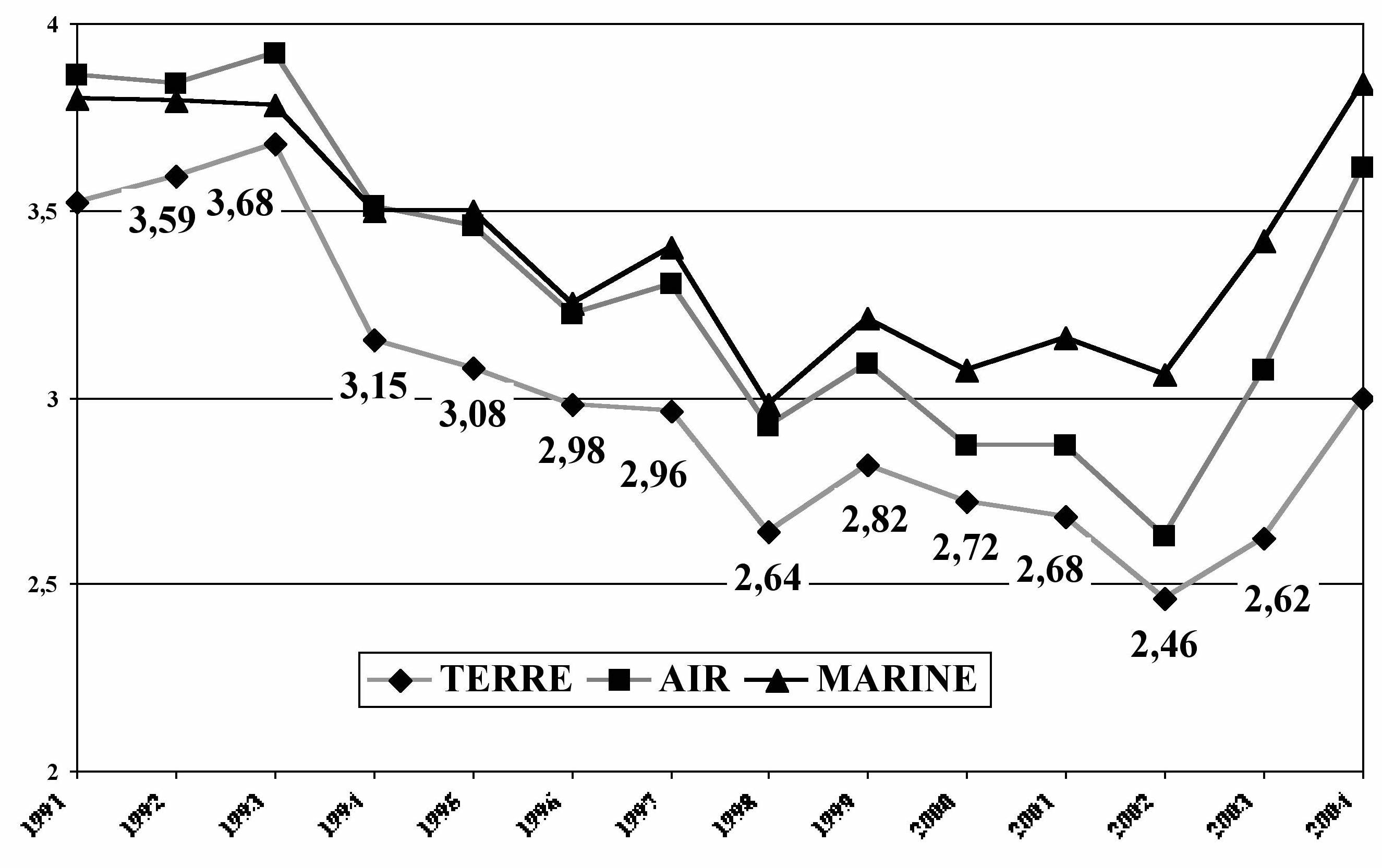

Évolution des dépenses en capital (Titre V) LFI/G€ courants

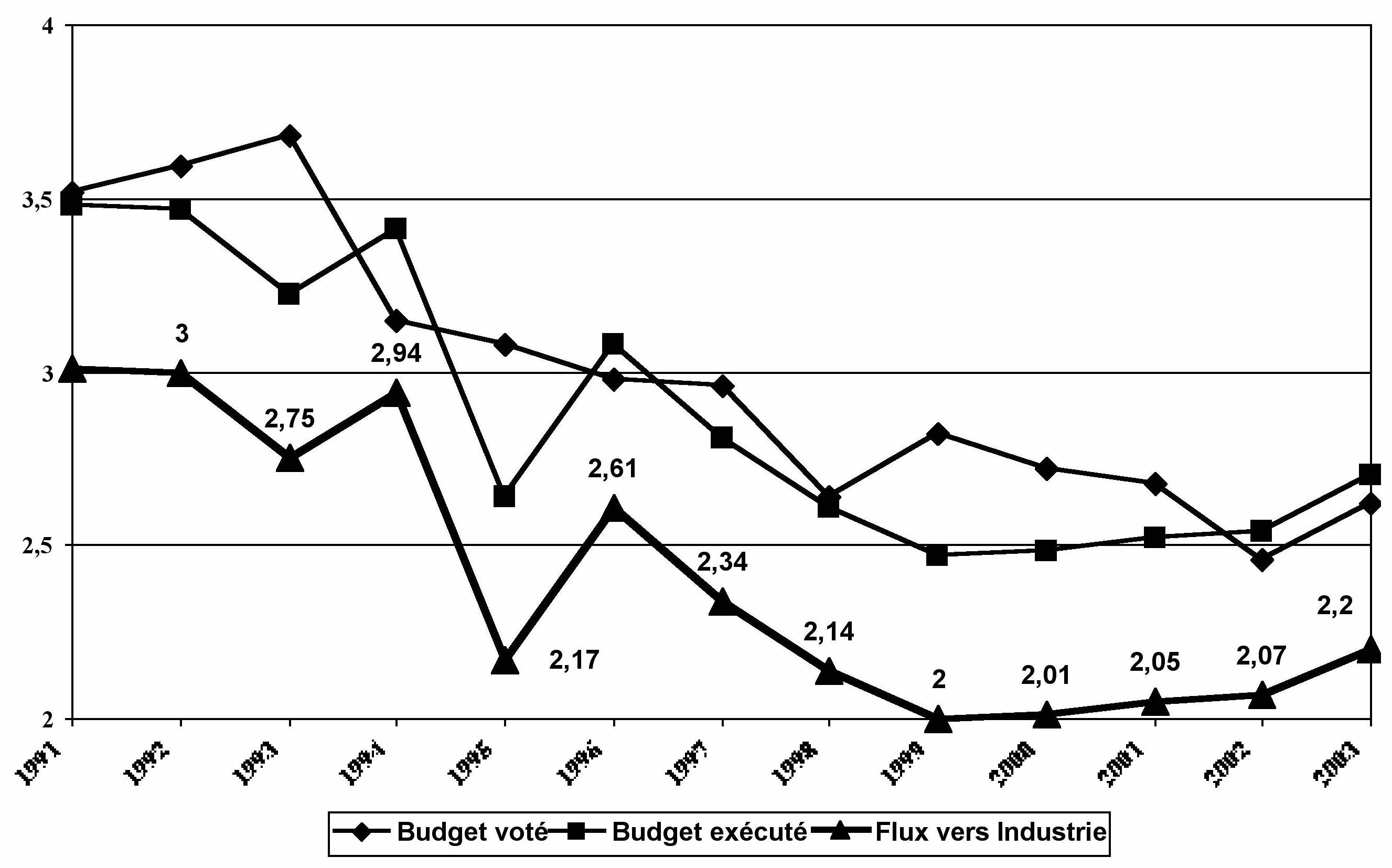

Évolution des dépenses en capital Terre (Titre VI) G€ courants

Chiffres d’activités Gicat G€ constants 2003

Situation de l’industrie d’armement terrestre : une situation diversifiée

Des segments en croissance :

• Hélicoptères et drones avec des programmes « phares » arrivant au stade de production et remportant des succès notables à l’exportation (Tigre, NH 90, Sperwer-SDTI…).

• Composante C3I : poursuite soutenue de la numérisation de l’espace de bataille terrestre (trilogie SICF, SIR et SIT et les systèmes Atlas & Martha) ; parallèlement un besoin crucial d’interopérabilité interarmées et international.

Une situation contrastée : les missiles tactiques

Une évolution très positive en défense sol-air est constatée avec le lancement de la production du FSAF, les perspectives de rénovation Mistral, les études préliminaires du SABC malgré l’abandon du Roland. En revanche, des incertitudes lourdes pèsent dans le domaine antichars après l’abandon des armes de 3e génération (perte d’un créneau d’excellence européen) et du missile à fibre optique Polypheme (technologie prometteuse).

Une gamme quasi exhaustive

Le segment terrestre offre une gamme quasi exhaustive des systèmes de combat terrestres (blindés, véhicules, artillerie et système combattant) avec des programmes novateurs adaptés aux conditions actuelles : VBCI, Felin, Caesar… ; mais il est confronté à une rétraction de la demande, une surcapacité de l’offre, une offensive américaine, une concurrence sévère à l’export compte tenu des parcs existants et des nouveaux pays entrants dans le marché.

Relevons la très grande difficulté dans laquelle se trouve la production de poudres, explosifs et munitions.

Perspectives d’avenir

Les besoins des forces terrestres

Réduire l’exposition des combattants aux vues et aux tirs ; voir avant de s’engager au contact ; délivrer des feux de précision à longue portée et au-delà de la vue directe ; diminuer considérablement la masse des futurs engins de combat ; dynamiser la manœuvre des unités par le partage de l’information et de la connaissance de la situation tactique ; enfin, alléger considérablement la logistique en améliorant la disponibilité (fiabilité et maintenabilité) des matériels et la précision des munitions (stocks pondéreux).

Les tendances du marché

Stagnation sur le créneau du char de bataille « lourd » ; demande croissante, et forte compétition, sur la gamme intermédiaire des véhicules de combat d’infanterie offrant le meilleur compromis mobilité-protection ; forte demande sur le créneau des « petits » véhicules blindés (multi-usages) ; à plus long terme, perspective de développement de nouvelles plates-formes, base des futurs « engins principaux de combat » liés au concept de « forces médianes » ; en attendant, de nombreuses opérations de rénovation sur les parcs en service et une croissance forte des dépenses d’entretien programmé des matériels.

Besoin accru de munitions de précision tirées à distance au-delà de la vision directe ; accroissement de la demande en matière de moyens de renseignement et de surveillance « déportés » (drones et robots terrestres) ; hausse du besoin en matière de systèmes de communication et de traitement de l’information qui fédèreront et valoriseront les différentes plates-formes constitutives du système de combat futur.

Restructuration du secteur

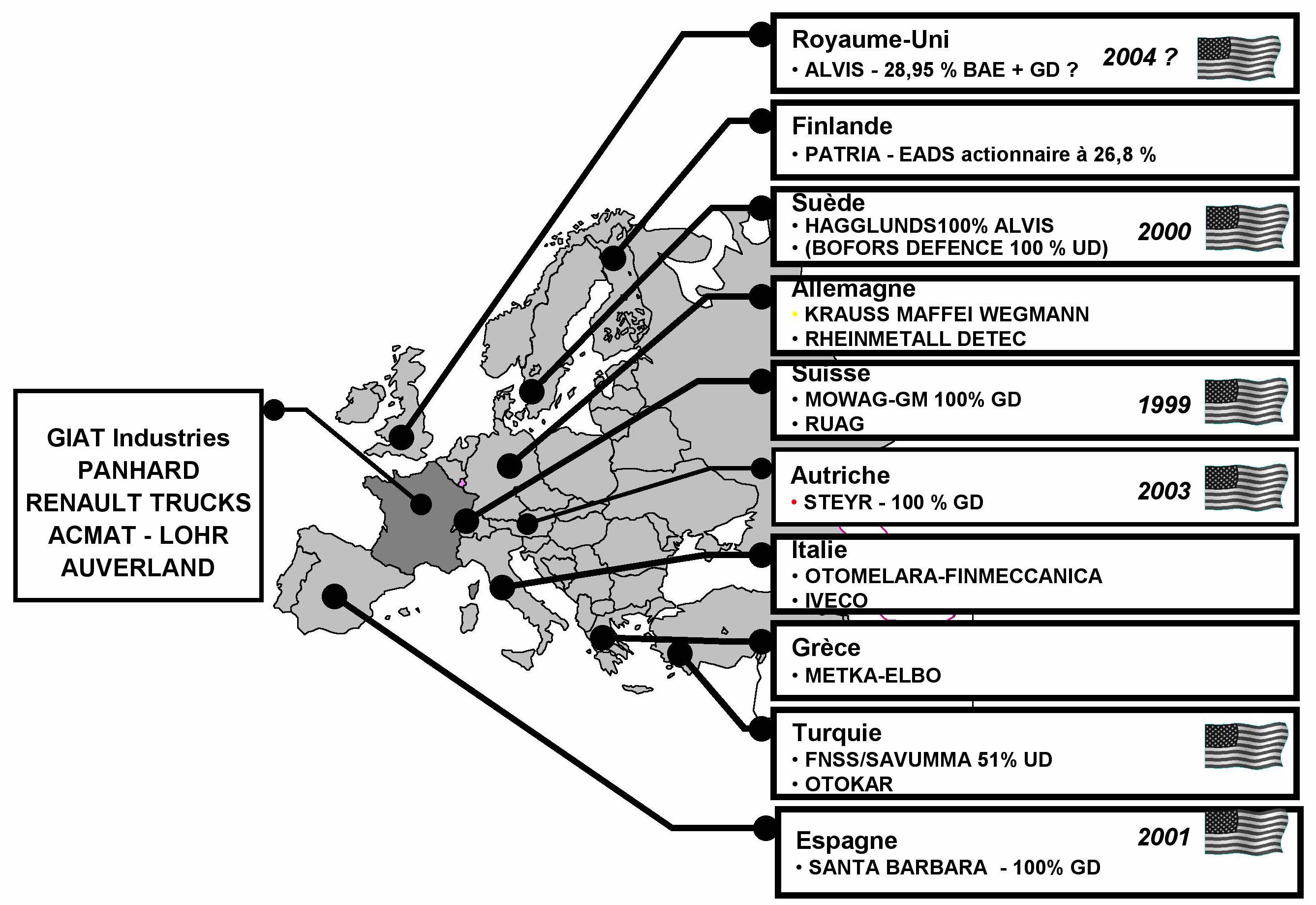

Le contraste est marqué entre les segments aérospatial et électronique qui ont bénéficié de la consolidation européenne, des grands programmes fédérateurs, de la forte dualité civil-sécurité-défense ; et un segment terrestre fragile, morcelé (politique de « champions nationaux »), peu dual, en surcapacité, sous la pression des offensives américaines, orphelin d’un grand programme fédérateur (a contrario des domaines hélicoptères et missiles), et considéré (à tort…) d’un moindre intérêt stratégique…

La situation européenne

Des initiatives importantes en matière institutionnelle ont certes été prises : Occar, LoI, Ecap, agence (AET)… On doit cependant constater : une coopération en « panne », les derniers programmes terrestres lancés en coopération remontent à 1993 (obus Bonus) et 1990 (radar Cobra)… ; une absence d’harmonisation des besoins opérationnels et des calendriers de renouvellement des parcs ; le maintien de procédures d’acquisition nationales et différentes ; une instabilité de l’engagement budgétaire des États dans la durée ; d’où la très forte attente des industriels vis-à-vis de la future Agence européenne d’armement sur les aspects capacitaires, l’expression des besoins, la recherche et le renforcement de la BITD.

Plates-formistes du terrestre en Europe et pénétration américaine

Conclusion

L’armement terrestre français dispose des compétences avérées dans tous les secteurs de haute technologie. Il est en mesure de répondre aux demandes des forces terrestres, et aussi de présenter en coopération avec ses homologues européennes une offre alternative au modèle américain.

Les attentes sont fortes : la préservation raisonnée de la loi de programmation au service d’une réelle politique industrielle ouverte sur l’Europe ; un souci particulier porté au niveau des crédits de R&T ; trois domaines nécessitent une prise de conscience et des actions urgentes (secteur de la munition et des explosifs, créneau des missiles tactiques sol-sol, systémiers et sous-traitants du domaine combat terrestre).

Les systémiers de l’action terrestre doivent : se mobiliser sur le plan européen pour rationaliser et consolider le secteur afin de maintenir une capacité industrielle autonome et compétitive (et alternative à l’offre non-européenne) dans le domaine des systèmes terrestres ; fédérer la demande sur les futurs concepts de plates-formes terrestres des forces médianes ; enfin lancer une politique de démonstrateurs autour des nouveaux concepts de systèmes de systèmes (BOA) ouverte à nos partenaires européens.